Il panorama globale dei trasporti e della logistica continua a essere afflitto da una serie di impatti geopolitici che hanno effettivamente schiacciato ogni speranza di stabilità per il resto dell’anno. Mentre gli accordi tariffari temporanei degli Stati Uniti vengono stipulati a un ritmo costante, resta il fatto che l’incertezza è sempre presente, spingendo le catene di approvvigionamento globali in una modalità “stop & go”, condita con occasionali effetti del ketchup della domanda.

Gli attacchi di Israele sull’Iran scatenano il caos 2.0 in Medio Oriente

L’incapacità degli Stati Uniti e del l’Iran di raggiungere un accordo sul programma nucleare iraniano, e in particolare sul l’arricchimento del l’uranio, ha indotto Israele a lanciare venerdì 13 giugno quello che può essere definito come un attacco a sorpresa e storico contro le infrastrutture nucleari e militari iraniane.

Israele ha schierato aerei da guerra e droni precedentemente introdotti clandestinamente in Iran per attaccare impianti chiave e alti generali e funzionari iraniani, affermando che l’attacco era necessario per fermare lo sviluppo del programma nucleare iraniano.

L’Iran ha reagito lanciando ondate di missili balistici e supersonici su Israele, dove le esplosioni sono esplose nei cieli sopra Gerusalemme e Tel Aviv. Nell’ultima settimana si sono verificati ripetuti attacchi da entrambe le parti.

Gli USA attaccano l’Iran insieme a Israele

In quella che può essere descritta solo come una grave escalation e l’aumento dei timori per una guerra aperta in Medio Oriente, gli Stati Uniti il 22 giugno hanno lanciato un attacco storico su tre impianti nucleari iraniani a Fordo, Natanz e Isfahan. L’attacco ha preso di mira gli impianti sotterranei di arricchimento nucleare, distruggendo ogni speranza di una risoluzione diplomatica relativa al programma nucleare dell’Iran.

Gli Stati Uniti hanno utilizzato le cosiddette 30.000 libbre bunker buster bombe durante l’attacco in una forte dimostrazione di intenzione di colpire contro la struttura Fordo, che si trova a 300 piedi sotto una montagna, mentre 30 missili Tomahawk sono stati utilizzati negli attacchi contro Natanz e Isfahan lanciati da sottomarini statunitensi a più di 400 miglia di distanza.

Mentre parliamo, non è chiaro quale posizione prenderà l’Iran dopo l’attacco e se un ritorno al tavolo dei negoziati sia uno scenario realistico. I funzionari degli Stati Uniti hanno avvertito di ulteriori attacchi se l’Iran non cerca la diplomazia come via da seguire e hanno messo in guardia contro le rappresaglie. Il ministro degli esteri iraniano, Abbas Araqchi, d’altra parte, ha dichiarato con rabbia a Reuters che “è irrilevante chiedere all’Iran di tornare alla diplomazia” [1].

Lunedì 23 l’Iran ha compiuto il primo passo di rappresaglia attaccando la base aerea statunitense al-Udeid in Qatar e una base americana in Iraq. L’attacco è stato accolto con immediata condanna dal Qatar, spingendo anche il Qatar a chiudere immediatamente il suo spazio aereo. Questo segna un’altra escalation del conflitto, e ora aumentano le speculazioni sulla potenziale risposta degli Stati Uniti.

Poiché un ulteriore e più grave passo a disposizione dell’Iran è la minaccia sempre presente di chiudere lo stretto di Hormuz, e questa potenziale contromisura si avvicina sempre più con il parlamento iraniano che approva formalmente questa misura, tuttavia, in attesa di una decisione finale da parte del leader supremo dell’Iran, Ayatollah Ali Khamenei.

Una potenziale chiusura dello stretto di Hormuz al trasporto marittimo internazionale può provocare cambiamenti immediati nei modelli di offerta e domanda, spingendo i vettori oceanici ad aumentare i livelli tariffari e a riorganizzare ancora una volta le loro reti. La volatilità degli ultimi anni ha mostrato quanto siano interconnesse le reti di vettori globali, quindi mentre lo stretto di Hormuz facilita principalmente il commercio con i paesi del Medio Oriente, non vanno sottovalutati i potenziali effetti di ricaduta su altre reti commerciali.

Mentre il trasporto marittimo fa notizia in connessione con l’evoluzione del conflitto in Medio Oriente, anche il mercato del trasporto aereo è soggetto a perturbazioni. Domenica 22 giugno, un’ampia gamma di compagnie aeree, tra cui Emirates, KLM, British Airways e Qatar Airways, ha annunciato l’annullamento dei voli verso destinazioni in Medio Oriente, tra cui Dubai, Doha e Arabia Saudita, sebbene tali annullamenti siano considerati temporanei fino a quando la situazione si sarà stabilizzata.

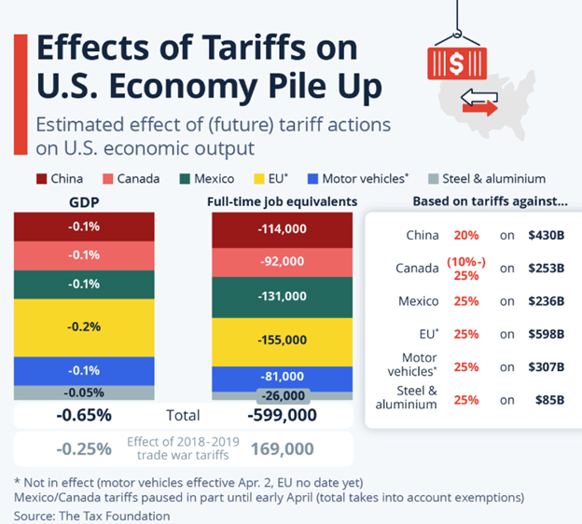

Gli effetti delle fluttuazioni tariffarie continuano a causare danni

Con l’economia più grande del mondo che assume una posizione commerciale nettamente più conflittuale nei confronti dei principali partner commerciali, potremmo entrare in una nuova era in cui l’imprevedibilità diventa la linea di base e il buon vecchio “normale” non è altro che un debole ricordo sentimentale.

L’intensificazione della pressione sui costi che gli importatori americani devono affrontare, con un costo di oltre il 70% su alcuni prodotti cinesi, sta lentamente ma inesorabilmente alimentando i cambiamenti nell’approvvigionamento. Tuttavia, è anche chiaro che la dipendenza dalla Cina, essendo la “fabbrica del mondo”, rimane molto alta. Prevediamo un mutato e lento cambiamento dei modelli di sourcing che accelererà l’effetto China + 1 per la semplice ragione della diversificazione del rischio.

Figure from Statica

È anche chiaro che gli Stati Uniti e la Cina hanno una co-dipendenza, indicando un gioco finale in cui una situazione quasi normale tornerà. La pressione inflazionistica all’interno degli Stati Uniti giocherà un ruolo importante in questo sviluppo, con la maggior parte degli analisti concordano sul fatto che il prezzo di una guerra commerciale prolungata sarà semplicemente troppo alto per gli Stati Uniti.

Approfondiremo ulteriormente questo tema, riconoscendo gli effetti drammatici che esso sta avendo sul commercio globale dal punto di vista del l’offerta e della domanda.

Continuate a leggere come approfondiamo questi argomenti, ma anche affrontare il mercato generale del trasporto aereo e lo sviluppo del mercato oceanico. Come sempre, si consiglia di mantenere uno stretto contatto con la persona di contatto designata SGL, consentendo uno stretto coordinamento e allineamento sulle spedizioni prioritarie.

Si prega di notare che tutte le informazioni fornite sono al meglio delle nostre conoscenze e sono soggette a modifiche.

Goditi la lettura d’ora in poi.

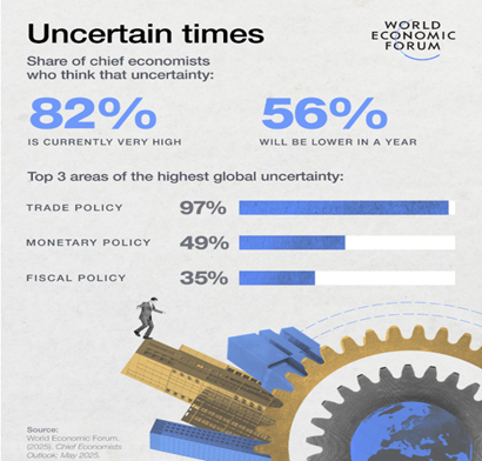

Nasce un nuovo ordine macroeconomico mondiale

Con l’82% dei principali economisti che descrivono l’incertezza globale come “molto alta”, il rischio di investimenti in ritardo e flussi commerciali erratici sta aumentando rapidamente. Questa tendenza porterà inevitabilmente a strozzature di produzione e approvvigionamento per gli spedizionieri, che a loro volta influenzeranno i livelli di offerta e domanda che continueranno a fluttuare in sincronia con il pendolo della volatilità.

Infographics from World Economic Forum

Il rapporto segnala un continuo aumento delle barriere commerciali che porterà alla diversificazione commerciale come una mega tendenza. Affidarsi a un numero limitato di partner commerciali e mercati chiave non sarà più una strategia valida e, di conseguenza, ci aspettiamo che i modelli storici del commercio cambieranno ed evolveranno nei prossimi anni. Tuttavia, è anche chiaro che cambiare e adattare le strategie di approvvigionamento è un esercizio estremamente complesso e a lungo termine.

Mentre la maggior parte dell’attenzione è stata rivolta alla Cina e agli Stati Uniti, è importante riconoscere che gli Stati Uniti hanno rappresentato “solo” il 14,7% delle esportazioni cinesi nel 2024, raggiungendo il livello più basso degli ultimi dieci anni. Ciò dimostra che, nonostante alcune mega-economie dominino i titoli dei giornali, il commercio mondiale è ormai veramente diversificato e continuerà a esserlo.

La pausa tariffaria offre un breve sollievo tra le attuali tensioni commerciali

L’annunciata pausa tariffaria di 90 giorni sui dazi reciproci tra gli Stati Uniti e la Cina sta già modificando le dinamiche nelle principali rotte commerciali. La riduzione temporanea dei dazi, pur intesa ad allentare le tensioni, ha innescato un’ondata di prenotazioni urgenti che, a sua volta, sta progressivamente innalzando i livelli di congestione sia in Asia che negli Stati Uniti.

Date e sviluppi chiave dal l’ultimo avviso nel l’evoluzione della guerra commerciale tariffaria:

12 maggio 2025: Gli USA e la Cina hanno concordato di sospendere le tariffe selezionate per 90 giorni a partire dal 14 maggio 2025. I tassi degli Stati Uniti cadono da un massimo del 145% al 30%; la Cina scende dal 125% al 10%. Questa tregua scadrà il 14 agosto 2025.

23 maggio 2025: Il presidente Trump propone una tariffa del 50% sulle importazioni dall’Unione europea sulla sua piattaforma di social media, Truth Social, citando uno squilibrio commerciale “inaccettabile”. L’annuncio ha aggiunto ulteriore incertezza al mercato, anche se la misura è stata posticipata fino al 9 luglio, in attesa di ulteriori colloqui.

28 maggio 2025: La Corte di commercio internazionale degli Stati Uniti ha stabilito che le tariffe del presidente Trump hanno superato la sua autorità ai sensi della legge sui poteri economici internazionali di emergenza (IEEPA). Tuttavia, una corte d’appello federale ha permesso che le tariffe rimanessero in vigore temporaneamente, poiché l’amministrazione si è preparata a presentare ricorso alla Corte suprema. Questo sviluppo giuridico non ha influito sulla pausa tariffaria USA-Cina.

4 giugno: il presidente Trump ha firmato un ordine di raddoppiare le tariffe sulle importazioni di acciaio e alluminio dal 25% al 50%, con effetto immediato. Mentre il Regno Unito è stato temporaneamente esentato, l’aumento ha significativamente aggravato l’accumulo tariffario per gli importatori statunitensi che acquistano prodotti a base di metalli dalla Cina, aumentando i tassi effettivi e complicando le proiezioni dei costi.

16 giugno: L’aumento delle tariffe “impilate” coglie di sorpresa gli importatori: le società statunitensi che importano dalla Cina hanno scoperto che il tasso del 30% è stato, in effetti, aggiunto ai dazi esistenti (ad esempio acciaio/alluminio, antidumping), con il risultato di tariffe effettive intorno al 55-70%. Questo impilamento ha reso la previsione dei costi imprevedibile, determinando spostamenti nell’approvvigionamento verso paesi come il Messico, l’India e i paesi del sud-est asiatico.

Metà giugno: la Casa Bianca ha fatto riferimento al tasso del 55% come base operativa nei negoziati commerciali in corso, suggerendo che questo livello potrebbe diventare lo standard se non fossero raggiunti accordi più ampi prima della fine dell’attuale pausa tariffaria il 14 agosto.

20 giugno: la Corte suprema degli Stati Uniti si è rifiutata di accelerare il contenzioso tariffario, come richiesto dalla società Toy Learning Resources.

Dopo settimane di prenotazioni bloccate, gli importatori statunitensi si sono affrettati a spedire i volumi dell’alta stagione prima della scadenza del 14 agosto. Inoltre, l’eliminazione degli arretrati creati dalle tariffe imposte e dalla possibile anticipazione delle consegne prima della fine del rinvio tariffario ha esercitato un’ulteriore pressione sui livelli di capacità e attrezzature. Si prevede che questo aumento comprimerà l’intera stagione di punta nella finestra di 90 giorni, creando una pressione significativa sulla domanda.

Con la riduzione delle partenze dagli Stati Uniti alla Cina nelle prossime settimane, il riposizionamento di container vuoti verso l’Asia è destinato a fallire, il che amplificherà il rischio di carenze di attrezzature a metà estate. Poiché le reti di navi vengono continuamente adattate per mitigare i cambiamenti nella domanda derivanti dai vari annunci tariffari, lo squilibrio delle attrezzature potrebbe potenzialmente diventare un problema globale nei prossimi mesi.

Anche le associazioni del l’industria lanciano l’allarme. La US Toy Association, che rappresenta 850 imprese, mette in guardia contro una “catena di approvvigionamento congelata” che potrebbe compromettere le consegne natalizie. Con fino al 90% dei giocattoli e delle decorazioni stagionali prodotti in Cina, i ritardi nella produzione non dovrebbero essere esclusi e le vendite di Natale si stanno avvicinando a un punto di non ritorno mentre ci avviciniamo alla metà del 2025.

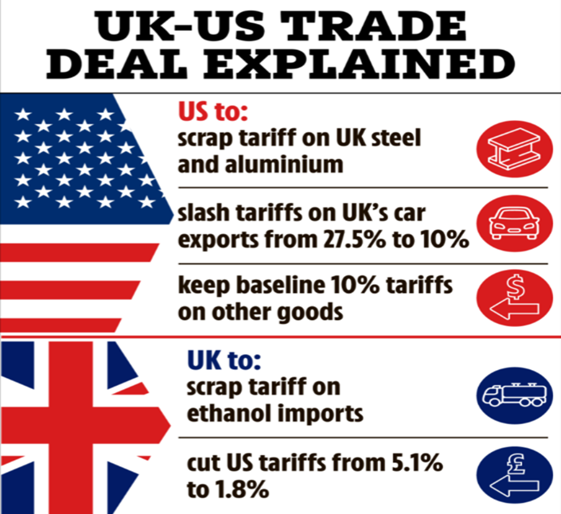

L’accordo commerciale tra il Regno Unito e gli Stati Uniti alleggerisce le tariffe settoriali, ma restano in vigore barriere più ampie

Mentre la maggior parte dei titoli si sono concentrati sulla dinamica USA-Cina, il Regno Unito e gli Stati Uniti hanno firmato un accordo commerciale bilaterale l’8 maggio, introducendo uno sgravio tariffario mirato, in particolare per le esportazioni di automobili e metalli. Tuttavia, nonostante questa svolta, sono stati mantenuti i dazi sulla maggior parte delle altre merci.

La portata effettiva del l’accordo commerciale tra il Regno Unito e gli Stati Uniti è la seguente:

Riduzione delle tariffe automobilistiche: i dazi USA sulle importazioni di automobili britanniche scendono dal 27,5% al 10%, sostenendo esportatori chiave come Jaguar Land Rover durante i picchi dei volumi transatlantici.

Esenzione per determinati metalli: alcuni prodotti di acciaio e alluminio provenienti dal Regno Unito entrano ora in franchigia, offrendo agevolazioni ai produttori e ai trasportatori britannici che operano servizi roll-on/roll-off e breakbulk.

La tariffa di base resta invariata: per la maggior parte delle merci originarie del Regno Unito si applica ancora una tariffa forfettaria del 10%. Le esportazioni del Regno Unito verso gli Stati Uniti sono diminuite del 33% (2 miliardi di sterline) in aprile, il che indica la persistente tensione economica dovuta alle barriere commerciali residue.

Dazi globali inalterati: rimangono in vigore le tariffe di importazione statunitensi del 25% su autoveicoli, acciaio e alluminio provenienti da altri paesi.

Misure di reciprocità: il Regno Unito allenterà le tariffe sulle esportazioni agricole selezionate degli Stati Uniti, mentre i dettagli completi del l’accordo sono ancora in sospeso.

Source: The Sun, US edition

Al vertice del G7 di giugno, il primo ministro britannico Starmer ha confermato che l’accordo commerciale è nella fase finale di attuazione. Si prevede che fornirà chiarezza e sollievo in termini di costi per gli esportatori britannici entro la fine del terzo trimestre [2].

La chiusura dello Stretto di Hormuz è in bilico

Sulla scia del conflitto tra Israele e l’Iran, tutta l’attenzione è ora rivolta alla prossima mossa dell’Iran e in particolare a una potenziale chiusura dello stretto di Hormuz.

Lo stretto di Hormuz, che collega il Golfo Persico al Mar Arabico, è riconosciuto come uno dei più importanti angoli petroliferi del mondo. L’incapacità del petrolio di attraversare lo Stretto di Hormuz, anche temporaneamente, può accelerare i prezzi globali dell’energia, aumentare i costi di spedizione e creare ritardi significativi nell’approvvigionamento. Nel 2023, i flussi di petrolio attraverso la via navigabile media 20,9 milioni di barili al giorno, secondo l’US Energy Information Administration, che rappresenta circa il 20% del consumo globale di liquidi petroliferi.

Figures from EIA

I portacontainer sono sempre più riluttanti a transitare nello stretto di Hormuz. Le navi riducono la velocità di transito e controllano più frequentemente gli aggiornamenti sulla sicurezza. I dati sul traffico dei container confermano che i transiti sono ora effettuati a un terzo del loro ritmo abituale.

La minaccia di attacchi alle navi commerciali è stata delineata dall’organizzazione marittima internazionale BIMCO, citando che l’Iran potrebbe usare missili anti-nave o droni per attaccare le navi nello stretto, notando anche che la minaccia dei ribelli Houthi è salita anche nel Mar Rosso. Navi da guerra e mercantili statunitensi affiliati con Israele, o gli Stati Uniti, sarebbero i bersagli preferiti per l’Iran, e le navi da carico stanno ancora attraversando lo stretto di Hormuz, tuttavia “le cose potrebbero cambiare di ora in ora”, dice un portavoce della Hapag-Lloyd a CNBC [3].

Map from Channel News Asia

Dal punto di vista del trasporto dei container, è tuttavia importante sottolineare che lo stretto di Hormuz rappresenta meno del 4% del commercio globale di container. Tuttavia, i porti di Jebel Ali e Khor Fakkan sono punti intermedi critici per le reti marittime globali nella regione e, di conseguenza, gli effetti possono essere più diffusi.

La maggior parte dei volumi di merci provenienti da questi porti sono destinati a Dubai, che è diventato un hub per il movimento di merci con servizi di feeder nel Golfo Persico, Asia meridionale e Africa orientale.

Anche prima degli attacchi degli Stati Uniti, l’escalation del conflitto tra Israele e l’Iran aveva innescato i tassi di trasporto marittimo per aumentare questa settimana da Shanghai a Jebel Ali, il più grande porto del Golfo Arabico.

Il motivo dell’aumento delle tariffe comprende le spese supplementari per misure di sicurezza, l’aumento dei prezzi del combustibile e i costi del carburante in quanto le navi consumano più carburante a causa della maggiore velocità di navigazione nelle zone ad alto rischio.

Marsh McLennan, il più grande broker di assicurazioni marittime del mondo, ha notato che i tassi di assicurazione scafo e macchinari per le navi in transito nello stretto di Hormuz sono aumentati di oltre il 60%.

Potenziale chiusura dello stretto di Hormuz

Con le crescenti tensioni in Medio Oriente, l’attenzione si sposta sullo stretto di Hormuz, dove i vettori hanno già attivato la pianificazione di emergenza per salvaguardare la continuità del servizio e mitigare i ritardi delle merci. Mentre lo stretto rimane aperto per ora, diversi operatori hanno emesso aggiornamenti di routing in caso di chiusura:

Maersk / Hapag-Lloyd: riorienterà le navi di linea principale a Salalah, Oman, per il trasbordo, con collegamenti feeder in Sohar e Khor Fakkan.

CMA CGM: Si prevede di trasferire le operazioni a Sohar e Khor Fakkan utilizzando navi più piccole.

MSC: Probabile adozione di un modello simile a CMA CGM, tuttavia, sta anche considerando soluzioni attraverso l’Arabia Saudita King Abdul Aziz Port (KAP). In attesa di ulteriori dettagli.

Per mantenere gli impegni di consegna in tutto il Golfo e la più ampia regione del Medio Oriente in uno scenario di chiusura totale, consigliamo provvisoriamente i seguenti itinerari alternativi e rimaniamo a vostra disposizione per discutere ulteriormente queste opzioni:

Per il carico con destinazione UAE: Percorso via Khor Fakkan e trasporto a mezzo camion fino alla destinazione finale.

Per le merci destinate all’alto golfo (ad esempio, Iraq, Kuwait): utilizzare Sohar come porto di scarico e procedere via trasporto stradale. Khor Fakkan può anche essere considerato, se è valutato come più fattibile in termini di sdoganamento.

Per il carico con destinazione Jeddah: scegliere Sohar o Khor Fakkan in base alla velocità di sdoganamento. Salalah non è raccomandato, a causa di problemi di sicurezza per quanto riguarda il transito via terra attraverso lo Yemen. In alternativa, i servizi di feeder dal Golfo a Gedda rimangono disponibili e praticabili dalle origini dell’Estremo Oriente.

Oltre ai piani di emergenza basati sui vettori, stiamo valutando attivamente i corridoi di trasporto alternativi che potrebbero offrire opzioni di rotta praticabili in caso di interruzione dell’accesso attraverso lo stretto di Hormuz.

Una di queste opzioni prevede il trasporto merci attraverso Gedda e l’Egitto, sfruttando il servizio traghetto da Sokhna per accedere al CCG via terra. Un’altra alternativa via terra in fase di valutazione riguarda il trasporto su strada dalla Turchia con potenziale transito attraverso la Siria e l’Iraq. Anche se questi itinerari offrono un potenziale di flessibilità, essi presentano anche delle sfide. In particolare, la limitata capacità di trasporto su strada attraverso questi corridoi può limitare il movimento interno, rendendo essenziale una pianificazione precoce e la previsione del volume. Continuiamo a lavorare a stretto contatto con i partner locali per convalidare la fattibilità e la sicurezza di queste alternative e forniremo aggiornamenti man mano che emergeranno ulteriori dettagli.

Le speranze del Canale di Suez cadono

Infine, è anche chiaro che qualsiasi speranza di un ritorno al passaggio del canale di Suez attraverso il Mar Rosso è stata eliminata per ora e probabilmente per il resto del 2025. Sia i ribelli Houthi nello Yemen che Hamas hanno condannato gli attacchi USA. Gli Houthis hanno promesso di sostenere l’Iran nella sua lotta contro “l’aggressione sionista e americana” [4].

In una dichiarazione di domenica, l’ufficio politico degli Houthi ha chiesto alle nazioni musulmane di unirsi “all’opzione Jihad e resistenza come un fronte unico contro l’arroganza sionista-americana.” [5].

La situazione generale rimane molto fluida, e quindi è molto difficile valutare le prossime tappe. Continueremo a monitorare la situazione e forniremo raccomandazioni sulle migliori alternative.

Il “cessate il fuoco” della guerra commerciale pone le basi per una nuova ondata di perturbazioni nel trasporto marittimo

In teoria, il rinvio tariffario di 90 giorni tra la Cina e gli Stati Uniti avrebbe dovuto fornire respiro. In realtà, ha scatenato una cascata di interruzioni che hanno alcune somiglianze con il caos della prima pandemia: viaggi cancellati, ritiri di capacità e compressione affrettata dei volumi di domanda in una finestra stretta.

Novità dal nostro avviso di maggio:

Potrebbe diminuire le importazioni originarie della Cina: le importazioni marittime statunitensi dalla Cina sono scese del 28,5% rispetto all’anno precedente a maggio. È il calo più ripido dalla pandemia. Porti della West Coast come Long Beach e Los Angeles hanno visto rispettivamente il 31,6% e il 29,9%, anche se i volumi complessivi sono diminuiti del 7,2

Rialzo dei prezzi a pronti, poi plateau: Dopo un forte picco guidato dal front-loading prima della pausa tariffaria e degli GRI globali, i prezzi a pronti dei container sembrano aver raggiunto il picco all’inizio di giugno.

Ristrutturazione della capacità in corso: i ritiri di capacità Trans-Pacific stanno diminuendo, con i vettori che ripristinano le partenze vuote. MSC, ONE, ZIM, CMA CGM e OOCL stanno ripristinando i loop dalla Cina a Long Beach, Oakland e Los Angeles.

Rimbalzo limitato previsto: nonostante il ricambio tariffario al 30%, gli importatori rimangono cauti; i volumi del porto di Los Angeles sono rimasti inferiori del 9% a maggio dello scorso anno e un ampio rimbalzo non è ancora in vista.

Strozzature di attrezzature incombente: Mentre le importazioni degli Stati Uniti aumentano nella stretta finestra di 90 giorni, il riposizionamento dei contenitori vuoti è in ritardo, con carenze di apparecchiature che potrebbero emergere a metà estate in mezzo alla scarsa capacità del telaio e della ferrovia.

I vettori hanno reagito agli aumenti tariffari precedenti omettendo le traversate attraverso il commercio Trans-Pacifico. Ocean Alliance ha ritirato circa il 25% della sua capacità prevista per aprile e maggio, mentre MSC e Zim hanno rimosso due dei loro sei circuiti settimanali dal l’Asia alla costa orientale degli Stati Uniti.

Tuttavia, l’improvvisa inversione delle politiche ha innescato una crisi della capacità e della domanda. Le importazioni degli Stati Uniti, che hanno atteso in disparte per la chiarezza, si stanno ora affrettando a spostare i volumi della stagione di punta prima della scadenza del 14 agosto. Le rotte transpacifiche si avvicinano al collasso della capacità, con prenotazioni già in luglio.

I vettori si sono sforzati di reintrodurre i servizi. MSC ha ripreso le chiamate settimanali a Long Beach dal 9 giugno, ONE ha riportato il suo loop PS5 a Long Beach e Oakland, e ZIM ha ripristinato la sua rotta espressa per Los Angeles. CMA CGM e OOCL hanno seguito l’esempio introducendo capacità supplementare.

Con l’arrivo dei volumi massimi di merci nei porti degli Stati Uniti, la disponibilità delle infrastrutture tra terminal, autotrasporti, ferrovie e telai sarà messa alla prova. Allo stesso tempo, si prevede che un minor numero di contenitori vuoti torneranno in Cina a causa delle partenze anticipate, con potenziali carenze di attrezzature proprio nel cuore dell’alta stagione estiva.

In breve, la tregua tariffaria non ha ripristinato la stabilità. Invece, ha aggiunto un altro livello di incertezza a un panorama del mercato già teso.

Stiamo vedendo i primi segni del rallentamento dell’effetto ketchup sul commercio transpacifico, con un andamento verso il basso come buon indicatore.

I tassi di nolo rimangono elevati, con l’impostazione della modalità plateau in

La sospensione tariffaria degli scambi tra la Cina e gli Stati Uniti ha provocato uno squilibrio immediato nella ripartizione delle capacità, in particolare sulle rotte transpacifica e del l’Estremo Oriente verso ovest. I vettori, che in precedenza avevano ritirato la capacità a causa del crollo dei volumi, si sono sforzati di riassegnare le navi per far fronte all’improvviso aumento dei volumi, provocando un grave squilibrio tra capacità e domanda.

Il risultato è stato l’impennata dei tassi sulla Trans-Pacific, mentre i vettori erano impegnati a riassegnare capacità al commercio ormai molto redditizio dalla Cina agli Stati Uniti. A sua volta, la capacità è stata spostata da altri commerci, causando uno squilibrio in un altro commercio di successo, vale a dire dal l’Estremo Oriente al l’Europa.

Mentre le tariffe del trasporto marittimo sono aumentate in modo significativo nelle ultime 6 settimane, ora stiamo vedendo l’effetto dell’aumento della capacità sul commercio transpacifico verso est. Nel corso di 3 settimane, i tassi SCFI effettivi dall’Asia alla costa occidentale degli Stati Uniti sono più che dimezzati da USD 5.606/40 nella settimana 23 a USD 2.772/40 nella settimana 25. Il calo sulla costa orientale degli Stati Uniti è stato molto più moderato con un tasso SCFI della settimana 25 di USD 5.352/40 , tuttavia si tratta comunque di una riduzione di USD 1.393/40 rispetto alla settimana precedente.

I livelli dei tassi dall’Asia all’Europa rimangono elevati e sono aumentati del 16% nelle ultime quattro settimane. Tuttavia, ci aspettiamo anche che la fase di plateau sia stata raggiunta qui, con praticamente nessun cambiamento visto dalla settimana 24 alla settimana 25.

In sostanza, due effetti principali stanno giocando l’uno contro l’altro, e questo continuerà ad essere il caso nelle prossime settimane e mesi. La volatilità costante continuerà a sostenere gli aumenti dei livelli tariffari, e i vettori utilizzeranno questo impulso per imporre aumenti tariffari generali e supplementi di alta stagione.

Al contrario, a parte la volatilità, la capacità disponibile supera, sulla carta, la domanda e, di conseguenza, gli aumenti dei tassi avranno più un effetto ketchup che essere duraturi. È chiaro, tuttavia, che non vi sono segni di attenuazione della volatilità e, con i livelli di congestione dei porti e dei terminali in costante aumento sia in Europa che negli Stati Uniti, c’è combustibile sufficiente per aumentare i livelli tariffari per periodi più brevi.

La congestione dei porti nel mondo è in costante aumento, con l’Europa settentrionale al primo posto

Un titolo di Loadstar.com del 20 giugno recitava: “La congestione dei porti in Europa durerà per anni – i terminali sono al completo.”

Nel corso degli ultimi mesi è emerso lentamente, ma sicuramente, uno scenario familiare ma indesiderato, soprattutto nel l’Europa settentrionale, con livelli di congestione in costante aumento. Stanley Smulders, Director of Product & Network presso ONE, ha dichiarato che “la più grande sfida affrontata dalle parti interessate del trasporto marittimo ha cominciato a concretizzarsi e si aggraverà nei prossimi anni.”

Ha continuato a spiegare: “Se domani le navi di linea tornassero ad utilizzare il canale di Suez, avrebbero un sacco di navi disponibili. Se riempiamo tutte queste navi di merci in Asia, non potremmo fisicamente scaricare una sola nave in Europa più di quanto facciamo oggi”[6]

Secondo Bloomberg, la congestione dei porti nei principali terminal del l’Europa settentrionale dovrebbe persistere fino a luglio. Portali chiave quali Anversa, Rotterdam, Amburgo e Bremerhaven segnalano un accumulo crescente di ritardi, con tempi di attesa delle navi che vanno da diversi giorni a due settimane [7].

Tale sviluppo è determinato da molteplici fattori, tra cui la limitata capacità delle chiatte, il basso livello del l’acqua sul Reno e l’elevata utilizzazione dei terminali. Ad Anversa, uno sciopero a livello nazionale del 20 maggio ha causato notevoli disagi, con un notevole arretrato che deve ancora essere smaltito.

Mentre il dolore in Europa è molto reale queste settimane, i problemi non sono limitati all’Europa. Modelli simili stanno emergendo nei principali porti in Cina e negli Stati Uniti, con code di navi crescenti a Shanghai, Shenzhen, Los Angeles e New York.

È troppo presto per dire quale sia il livello di gravità. Sebbene possa essere facile attribuire l’attuale problema della congestione ai fattori geopolitici attuali, esso serve a ricordare che la congestione dei porti è al tempo stesso un problema strutturale. La mancanza di manodopera disponibile e le infrastrutture portuali obsolete sono solo due dei principali fattori che continueranno a rappresentare una sfida negli anni a venire.

Domanda di trasporto aereo rimbalzo di breve durata come Cina-US traffico scompare

Dopo una breve ripresa alla fine di maggio, il mercato del trasporto aereo merci dalla Cina agli Stati Uniti ha nuovamente perso quota. I tonnellaggi dalla Cina e da Hong Kong agli Stati Uniti sono diminuiti bruscamente nella prima settimana di giugno, scendendo del 10% su base settimanale (WoW) e un significativo 19% rispetto alla stessa settimana dello scorso anno. I tassi spot hanno seguito l’esempio, slittando del -5% in WoW e del -17% su base annua (YoY), erodendo lo sviluppo positivo dei volumi osservato durante le prime settimane del periodo di pausa tariffaria.

I dati suggeriscono che il rimbalzo di maggio è stato meno un segno di ripresa strutturale e più un caso di recupero dei volumi tariffari differiti. La volatilità nel commercio elettronico-pesante sud della Cina è stato un driver chiave, come le regole rivedute ‘de minimis’ degli Stati Uniti continuano a pesare sulle spedizioni di basso valore.

La recessione dalla Cina agli Stati Uniti è stata il principale fattore che ha contribuito a un calo del -3% dei volumi globali di carico aereo nella settimana 23 (2-8 giugno), con l’Asia Pacific in calo del -4% WoW. Le festività dell’Eid nel sud-est asiatico, il Memorial Day in Corea del Sud e la Pentecoste in Europa hanno contribuito al diffuso rallentamento.

Graph from WorldACD Weekly report

I prezzi sono rimasti relativamente stabili, nonostante una domanda più debole. I tassi medi mondiali sono leggermente aumentati (+1% WoW) a $2.44 al chilo, in linea con questo periodo dello scorso anno, mentre i tassi spot sono saliti del +2% WoW. Ma le disparità regionali persistono, i tassi di spot da Hong Kong agli Stati Uniti sono precipitati -12% WoW, sottolineando la pressione in corso sulle linee dipendenti dai volumi di e-commerce.

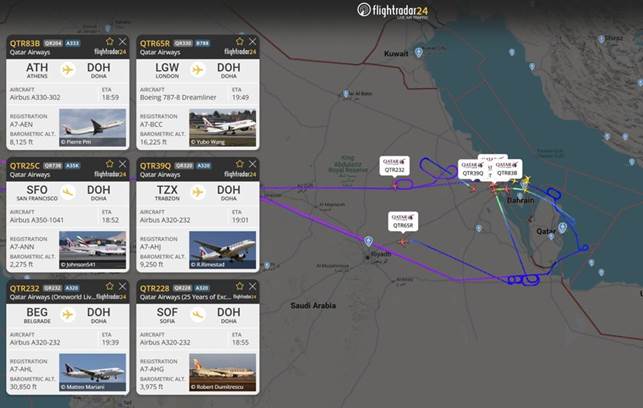

Il conflitto in Medio Oriente sta scatenando i primi segni di caos regionale del trasporto aereo, con Sea-Air come una potenziale vittima

La recente esplosione tra Israele e l’Iran ha iniettato nuova incertezza nei corridoi di trasporto aereo del Medio Oriente. Mentre le interruzioni dirette alle operazioni commerciali di trasporto merci sono state finora limitate, l’ultimo attacco da parte dell’Iran sulle basi aeree statunitensi in Qatar e in Iraq ha portato alla chiusura dello spazio aereo del Qatar, ed è degno di nota che Qatar Airways sia il secondo operatore cargo più grande a livello mondiale, trainando solo FedEx. Immediatamente, i voli diretti all’aeroporto internazionale di Doha s Hamad hanno iniziato a deviare verso gli aeroporti vicini, dimostrando la natura delicata della situazione che si sta sviluppando quasi ogni ora.

Picture from Flightradar24 on X

Prima di questa ultima escalation, diverse compagnie aeree hanno iniziato a deviare i voli per evitare lo spazio aereo sensibile del Medio Oriente, aumentando i tempi di transito e i costi operativi. L’effetto si fa già sentire sulle rotte a lungo raggio che collegano l’Asia e l’Europa attraverso il Medio Oriente. Una serie di compagnie aeree, tra cui United Airlines e KLM hanno sospeso le operazioni da e per Dubai e di conseguenza il volume viene reindirizzato ai vettori che operano ancora, tuttavia ciò sta causando un’impennata a breve termine della domanda e di conseguenza aumenta anche i livelli delle tariffe merci.

Un conflitto prolungato avrà anche un effetto immenso sul mercato Sea-Air con Dubai che è un hub chiave per i volumi dell’Asia verso l’Europa, con questo a sua volta probabile costruire pressione su altri nobili hub Sea-Air come Colombo e Singapore. Di conseguenza, nel prossimo periodo si dovrebbe prevedere un aumento dei livelli tariffari per le spedizioni via mare-aria.

In generale, gli effetti legati al conflitto tra Israele, USA e Iran sono per ora considerati limitati alla regione del Medio Oriente, e di conseguenza ci aspettiamo uno sviluppo stabile dall’Asia all’Europa ancora, e naturalmente anche l’Estremo Oriente agli Stati Uniti non ne risente.

Riflettori CBAM: i costi del carbonio stanno lentamente erodendo il vostro vantaggio commerciale per il trasporto aereo e marittimo?

Mentre le guerre commerciali e le tariffe dominano i titoli dei giornali, un altro cambiamento strutturale sta rafforzando la sua presa sul commercio globale: il meccanismo di adeguamento delle frontiere del carbonio dell’UE (CBAM). Originariamente un’iniziativa esclusiva del l’UE, il CBAM si sta ora diffondendo, con il Regno Unito che conferma i piani per il proprio regime di frontiera del carbonio a partire dal 2027.

Questi sviluppi indicano una tendenza crescente: la tariffazione del carbonio si sta spostando dalla politica interna al l’applicazione delle norme alle frontiere. Al di là degli obiettivi climatici, l’UE sta anche sfruttando il CBAM come strumento di politica estera utilizzando l’accesso al mercato per incentivare la decarbonizzazione globale.

Gli importatori del l’UE di prodotti ad alto tenore di carbonio, quali acciaio, alluminio, cemento e altri, sono già tenuti a comunicare le emissioni incorporate trimestralmente. Ma dal 2026, la posta in gioco aumenta: solo i dichiaranti CBAM autorizzati saranno autorizzati ad importare queste merci e si applicheranno le responsabilità finanziarie. In modo cruciale, i prodotti importati avranno ora lo stesso prezzo del carbonio dei beni prodotti nel l’UE. Il prezzo è fissato dal sistema comunitario di scambio delle quote di emissione (ETS). Per molti importatori dell’UE, si tratta di un notevole aumento dei costi rispetto alle condizioni precedenti alla CBAM, in cui i produttori stranieri operavano effettivamente senza costi del carbonio. Il risultato è una crescente perturbazione delle catene di approvvigionamento: i produttori a monte non UE sono sotto pressione per fornire dati sulle emissioni verificati, mentre gli acquirenti a valle affrontano incertezze sulla disponibilità, sui tempi di consegna e sul costo degli arrivi.

Che cosa significa questo per la logistica globale e l’approvvigionamento:

I costi nascosti diventano visibili: in assenza di dati verificati sulle emissioni, gli importatori dell’UE devono far fronte a un prezzo del carbonio inadempiente e tipicamente punitivo, spesso superiore a quello pagato dai concorrenti che presentano relazioni affidabili. Mentre l’onere finanziario diretto ricade sugli importatori UE, i produttori a monte sono indirettamente colpiti dalla riduzione della competitività e dalle relazioni commerciali tese.

I criteri di approvvigionamento stanno cambiando: in Europa le decisioni sugli appalti dipendono sempre più dal l’impronta di carbonio, non solo dal prezzo o dalla qualità. I fornitori con elevate emissioni rischiano di essere completamente esclusi dalle gare d’appalto.

I produttori si trovano di fronte a una pressione per la conformità: i produttori non UE devono ora misurare e ridurre l’intensità del carbonio per rimanere competitivi, altrimenti rischiano di perdere l’accesso al mercato UE.

Stiamo già vedendo i primi segni di riallineamento della catena di approvvigionamento, con gli importatori che mappano le emissioni nelle loro catene del valore a monte, non per la rendicontazione sulla sostenibilità, ma per soddisfare i requisiti doganali e proteggere l’accesso al mercato.

Il CBAM è più di un’altra regolamentazione dell’UE. È un cambiamento strutturale nel modo in cui viene calcolato, pianificato e negoziato il commercio globale. Per i produttori, i pianificatori logistici e i team di approvvigionamento, le decisioni prese ora determineranno l’accesso, i margini e la resilienza in un sistema di scambio del carbonio.